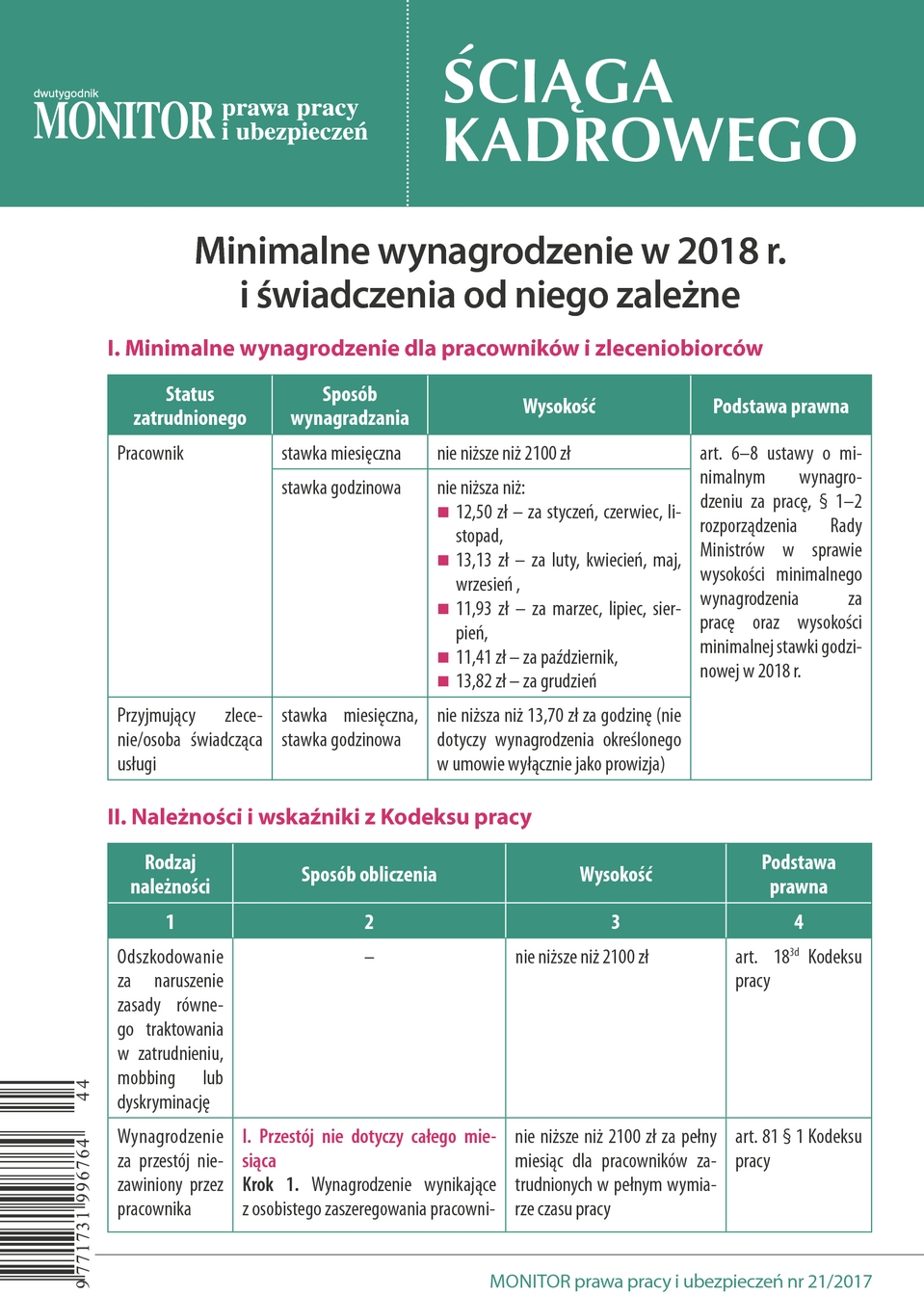

Artykuł

Jak prawidłowo ustalać podstawę wymiaru zasiłków - praktyczne problemy

W razie niezdolności do pracy pracownikowi przysługuje wynagrodzenie chorobowe przez 33 dni (14 dni w przypadku pracownika w wieku 50+) w roku kalendarzowym. Począwszy od 34. (15.) dnia niezdolności do pracy pracownikowi przysługuje zasiłek chorobowy z ubezpieczenia chorobowego finansowany ze środków ZUS. Podstawę wymiaru zasiłku chorobowego stanowi przeciętne miesięczne wynagrodzenie wypłacane pracownikowi za okres 12 miesięcy kalendarzowych poprzedzających miesiąc, w którym powstała niezdolność do pracy.

Do najczęściej występujących w praktyce wątpliwości należy zaliczyć sposób uzupełniania wynagrodzenia wchodzącego do podstawy wymiaru zasiłku. Jeżeli w okresie, za który wynagrodzenie uwzględnia się w podstawie wymiaru zasiłku, pracownik nie osiągnął pełnego wynagrodzenia wskutek nieprzepracowania części miesiąca z przyczyn usprawiedliwionych, przy obliczaniu podstawy wymiaru:

- wyłącza się wynagrodzenie za miesiące, w których pracownik przepracował mniej niż połowę obowiązującego go w danym miesiącu czasu pracy,

- przyjmuje się, po uzupełnieniu, wynagrodzenie za miesiące, w których pracownik przepracował co najmniej połowę obowiązującego go w tym miesiącu czasu pracy.

Przy czym na równi z dniami świadczenia pracy traktuje się dni urlopu wypoczynkowego i inne dni nieobecności w pracy, za które pracownik zachowuje prawo do wynagrodzenia.

(?) Zleceniobiorca współpracujący od 1 stycznia 2016 r. podlega ubezpieczeniu chorobowemu. Otrzymuje wynagrodzenie prowizyjne. Zachorował w październiku 2017 r. (10 dni). W kwietniu 2017 r. przez 17 dni przebywał na zasiłku chorobowym, a w grudniu 2016 r. przez 5 dni na zasiłku opiekuńczym. W okresie od października 2016 r. do września 2017 r. zleceniobiorca uzyskał przychód (prowizję) w łącznej wysokości 26 981,20 zł (już po pomniejszeniu o 13,71%), w tym za kwiecień 2017 r. – 680 zł, za grudzień 2017 r. – 1798,30 zł. J

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right