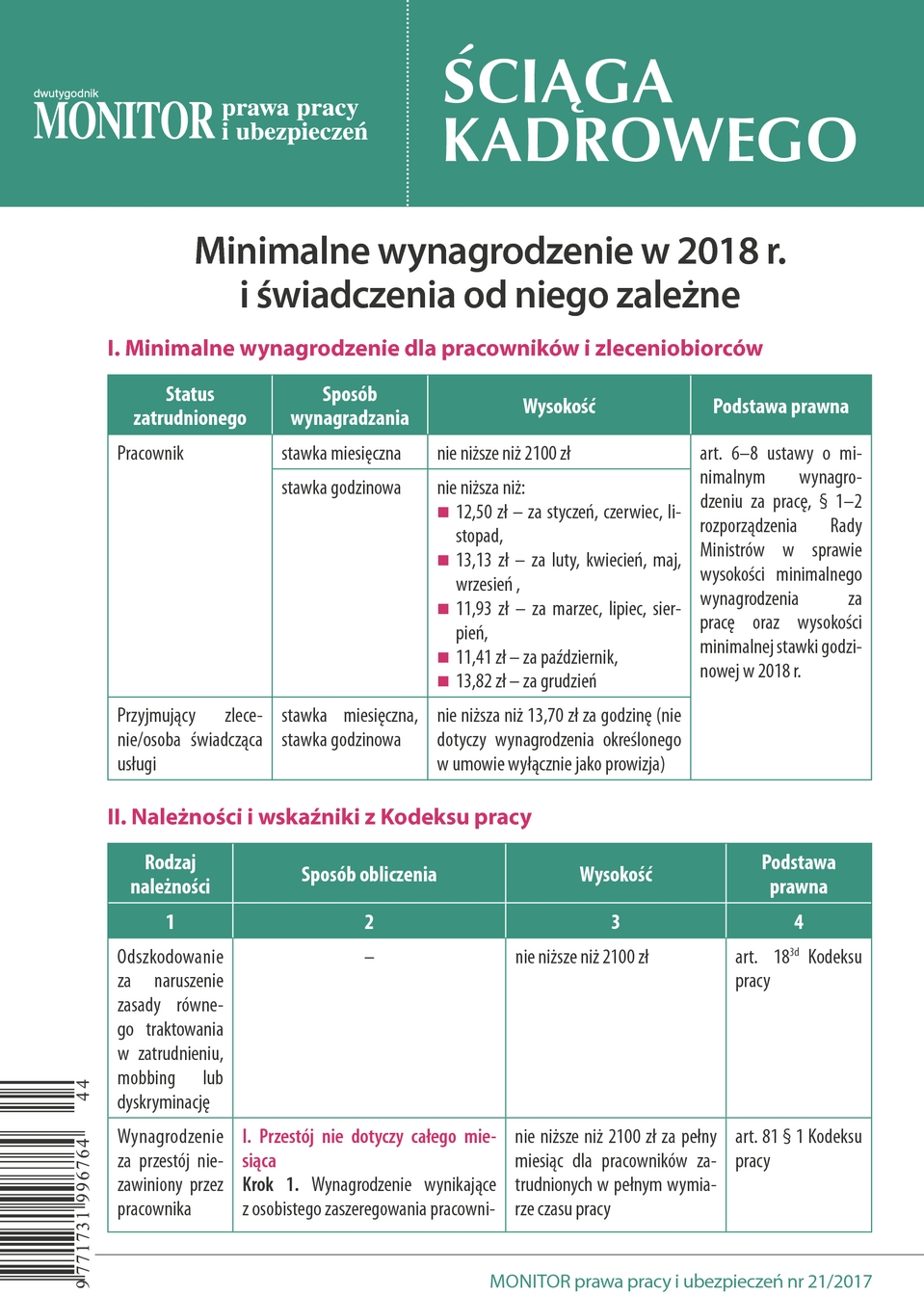

Porada

Jakie dokumenty rozliczeniowe należy składać za pracownika niezdolnego do pracy z powodu choroby

Niezdolność do pracy spowodowana chorobą pracownika jest traktowana jako okres przerwy w opłacaniu składek. Pracodawca ma obowiązek wykazać ten okres w imiennych raportach miesięcznych ZUS RSA przesyłanych do ZUS za ubezpieczonego. Błędy w dokumentacji rozliczeniowej za okresy pobierania wynagrodzenia chorobowego lub zasiłku skutkują koniecznością sporządzania uciążliwych korekt.

Każdy pracodawca jest jednocześnie płatnikiem składek na ubezpieczenia społeczne, ubezpieczenie zdrowotne i fundusze pozaubezpieczeniowe. Skutkuje to określonymi obowiązkami wobec ZUS - jednym z podstawowych jest comiesięczne sporządzanie i przekazywanie do ZUS dokumentów, w których są rozliczane należne za pracowników składki. W raportach rozliczeniowych są wykazywane także okresy niezdolności do pracy spowodowanej chorobą. Sposób ich uwzględniania w dokumentacji rozliczeniowej jest uzależniony od tego, czy za czas choroby pracownikowi przysługuje wynagrodzenie chorobowe czy zasiłek, a jeżeli zasiłek - wówczas znaczenie ma także to, czy pracodawca jest zobowiązany do jego wypłaty, czy też wypłaty świadczenia dokonuje ZUS.

Rozliczenie składek za chorego pracownika

Podstawę wymiaru składek na ubezpieczenia emerytalne i rentowe pracowników stanowi przychód w rozumieniu przepisów o podatku dochodowym od osób fizycznych, uzyskany z tytułu umowy o pracę. Z podstawy wymiaru składek są wyłączone m.in.:

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right