Artykuł

Jak sporządzić listę płac dla pracownika

Obowiązujące przepisy nie zawierają wzoru listy płac. Pracodawca może więc ustalić ten wzór we własnym zakresie. Niniejsza instrukcja określa, jakie elementy powinna mieć lista płac, aby pracodawca mógł wywiązać się z ciążących na nim obowiązków w zakresie naliczania podatku i składek ZUS w prawidłowej wysokości.

Osoby odpowiedzialne za przygotowanie listy płac u danego pracodawcy w większości przypadków korzystają w tym celu z dedykowanego oprogramowania, a zatem sporządzają ten dokument w wersji elektronicznej. Jest to rozwiązanie bezpieczne ze względu na niskie ryzyko popełnienia błędu przy wyliczeniach. Tworzenie listy płac za pomocą takiego oprogramowania nie zwalnia jednak pracodawcy z odpowiedzialności za ewentualne błędy w kalkulacji wynagrodzenia.

Zalecaną praktyką jest przechowywanie razem z listami płac dokumentów/notatek potwierdzających sposób wyliczenia danego składnika wynagrodzenia (np. wynagrodzenia za urlop wypoczynkowy ze składników zmiennych lub innego świadczenia, np. wynagrodzenia chorobowego lub zasiłku). Jest to szczególnie istotne przy wyjaśnianiu z pracownikami ich ewentualnych wątpliwości w obliczeniach czy podczas kontroli PIP, ZUS albo urzędu skarbowego.

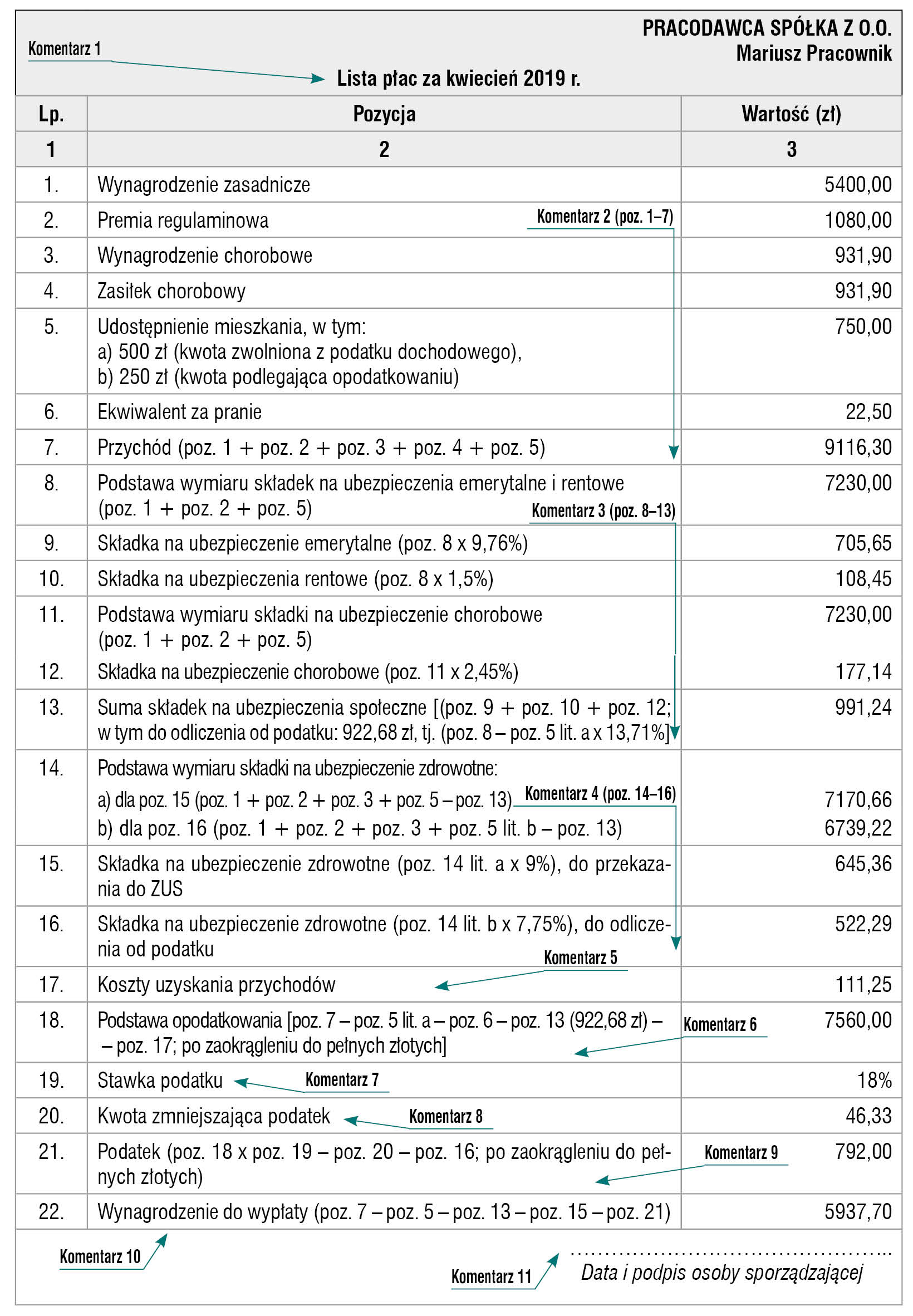

Przykładowa lista płac

Komentarz 1

Lista płac powinna zawierać:

- określenie pracodawcy, od którego przysługuje wynagrodzenie i inne świadczenia,

- okres, za jaki jest sporządzana,

- imienne wskazanie pracownika, którego lista dotyczy.

Komentarz 2

W tych pozycjach listy płac (poz. 1-7) należy podać przychód pracownika w podziale na składniki wynagrodzenia. Przychodem pracownika są m.in.: wynagrodzenie zasadnicze, wynagrodzenie za godziny nadliczbowe, różnego rodzaju dodatki, nagrody, ekwiwalent za urlop wypoczynkowy, świadczenia pieniężne ponoszone za pracownika, inne nieodpłatne świadczenia oraz te przychody, które są zwolnione z podatku dochodowego oraz składek na ubezpieczenia społeczne i zdrowotne. Jeżeli wynagrodzenie zostało określone w walucie obcej, jego przeliczenia należy dokonać na podstawie średniego kursu waluty NBP z ostatniego dnia roboczego poprzedzającego dzień wypłaty wynagrodzenia.

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right